Hibla ng kemikalay malapit na nauugnay sa mga interes ng langis. Higit sa 90% ng mga produkto sa industriya ng hibla ng kemikal ay batay sahilaw na materyales ng petrolyo, at ang mga hilaw na materyales para sapolyester, naylon, acrylic, polypropyleneat iba pang mga produkto sa industriyal na kadena ay lahat ay pinanggalinganpetrolyo, at ang demand para sa petrolyo ay tumataas taon-taon. Samakatuwid, kung angpresyo ng krudomakabuluhang bumaba, ang mga presyo ng mga produkto tulad ngnaphtha, PX, PTA, atbp. ay susunod din, at ang mga presyo ngmga produktong polyester sa ibaba ng agosay hindi direktang hihilahin pababa sa pamamagitan ng transmission.

Ayon sa sentido komun, ang pagbaba saAng mga presyo ng hilaw na materyales ay dapat na kapaki-pakinabangpara mabili ng mga downstream na customer. Gayunpaman, ang mga kumpanya ay talagang natatakot na bumili, dahil ito ay tumatagal ng mahabang panahon mula sa pagkuha ng mga hilaw na materyales hanggang sa mga produkto, at ang mga pabrika ng polyester ay kailangang mag-order nang maaga, na may isang proseso ng lag kumpara sa sitwasyon sa merkado, na nagreresulta sa pagpapababa ng halaga ng produkto. Sa ganitong mga kalagayan, mahirap para sa isang negosyo na kumita. Ilang tagaloob ng industriya ang nagpahayag ng magkatulad na pananaw: kapag bumibili ang mga negosyohilaw na materyales, sa pangkalahatan ay bumibili sila ng pataas sa halip na pababa. Kapag bumaba ang presyo ng langis, mas maingat ang mga tao sa pagbili. Sa sitwasyong ito, hindi lamang nito pinalalaki ang pagbaba ng presyo ng mga bulk na produkto, kundi direktang nakakaapekto sa normal na produksyon ng mga negosyo.

Pangunahing impormasyon sa spot market:

1. Anginternasyonal na langis na krudobumagsak ang futures market, humihina ang suporta para saMga gastos sa PTA.

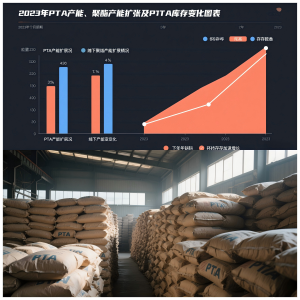

2. AngRate ng pagpapatakbo ng kapasidad ng produksyon ng PTAay 82.46%, na matatagpuan malapit sa mataas na simula ng taon, na may sapat na supply ng mga kalakal. Pangunahing kinabukasan ng PTAPTA2405nahulog sa pamamagitan nghigit sa 2%.

Angakumulasyon ng imbentaryo ng PTAsa 2023 ay pangunahing dahil sa ang katunayan naAng 2023 ay ang pinakamataas na taon para sa pagpapalawak ng PTA. Bagama't ang downstream polyester ay mayroon ding kapasidad na pagpapalawak ng milyun-milyong tonelada, mahirap matunaw ang pagtaas sasupply ng PTA. Angrate ng paglago ng PTA social inventorypinabilis sa ikalawang kalahati ng 2023, pangunahin dahil sa produksyon ng 5 milyong tonelada ng bagong kapasidad ng produksyon ng PTA mula Mayo hanggang Hulyo. Angpangkalahatang imbentaryo ng lipunan ng PTAsa ikalawang kalahati ng taon ay nasa mataas na antas sa parehong panahon ng halos tatlong taon.

Ang aming kumpanya ay nakikibahagi sapolyester staple fiber, para sa karagdagang impormasyon tungkol sa aming mga produkto o para talakayin ang mga potensyal na pakikipagtulungan, mangyaring makipag-ugnayan sa aming sales team sa[email protected]o bisitahin ang aming website sahttps://www.xmdxlfiber.com/.

Oras ng post: Ene-15-2024